年中报经营数据喜人的呷哺呷哺这两年都做了什么?

前阵子刚刚发布年中报、经营数据喜人的呷哺呷哺(以下简称呷哺),在上周末被爆出食品安全问题。据最新消息称,有关部门责令涉事店铺停业整改。

20年,覆盖89座城市,如今的呷哺究竟是一家什么样的企业?近两年的升级尝试,给呷哺带来了什么?

前段时间,呷哺公布了年中报。

今年上半年,呷哺总收入为21.29亿元人民币(去年同期为15.76亿元),同比增长35.1%(2017年上半年同比增长24.8%),税前利润为2.89亿元,同比增长16.9%。同店销售额增长7.3%,与去年同期的增速持平。

过去6年,呷哺营收均保持10%以上同比增速,继去年上半年增速回升到高点(同比增长24.8%),今年又创新高。

呷哺方面认为主要得益于扩张新店。今年上半年,呷哺集团新开48间呷哺餐厅及7间湊湊餐厅。截止2018年6月底,呷哺有780家呷哺餐厅,遍布中国14个省份的86个城市以及3个直辖市。湊湊餐厅有28家。

近两年,呷哺的年度开店计划均为每年100家新店(实际上更多),同时每年关闭门店约为25家,保持每年90家左右的门店增长。

由于呷哺集团大部分收入及餐厅盈利利润均来自呷哺餐厅,我们来看看呷哺餐厅的情况。

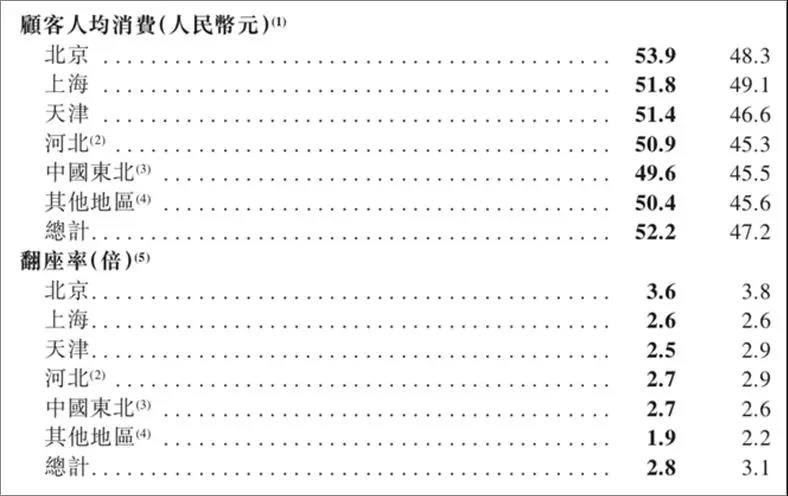

今年上半年,呷哺餐厅的净收入为19.07亿元,相比去年同期增长23.9%(去年上半年净收入为15.39亿元)。顾客的人均消费由去年同期的47.2元增加至今年的52.2元。

可以说,除了新店,呷哺的业绩还得益于升级改造的2.0门店,提升了客单价。

从这个年中报里,我们能看到这个叱咤火锅行业近20年的“老大哥”身上有诸多前瞻性,它的每一步创新,都给这个行业带来了新的机会点。

机会点01

主动“由快变慢”

通过升级让漏斗变大

这里简单说一些背景。

1998年,贺光启从台湾引进的“一人一锅”的快火锅,在北京一经推出便风靡全城。因为人均客单价比较低,它迅速以秋风扫落叶的姿势占领了大众火锅市场。但在2016年,呷哺18岁成人礼之际,贺光启宣布正式启动“呷哺+品牌升级计划”——颠覆快餐模式,转做休闲体验升级。

因为作为董事长的贺光启早就嗅到,消费需求已然发生了转变。人们对火锅的需求不再是低价吃饱,而是休闲、社交等多样体验。呷哺作为快餐品牌,不尽快调整势必受到极大冲击。

呷哺开始由快变慢,以休闲为主导元素。比如升级VI,logo去掉黑色框;增加散台,调低餐吧(从120cm降低到90cm),新增自助调味台;IT技术方面实现自动点餐、自动结账;升级食材,并引入茶饮。整体来说,淡化“快餐”烙印,往“轻正餐”方向转型,吸引有小型聚餐需求的顾客。

△升级前的呷哺门店

△升级后的呷哺门店

据了解,截至今年上半年,呷哺满足2.0版本的店面已达300多家,未来2~3年,仍将以每年70~80家的速度进行升级。

从年中报的数据上来看,升级确实带来了较好的预期。但有业内人士表示出隐忧:“升级之后,特色出来了,客单高了,但客流少了,翻台率降了,总体利润增加也并不明显。”

△ 与去年同期相比,人均从47.2增加到52.2,翻座率从3.1降为2.8(呷哺多为吧台,多为一人食、两人食,故统计翻座率)

该人士认为,“呷哺2.0”投入较大,单店改造费用约为120万元,按照25%的餐厅层面利润率估算,约需要9个月~1年收回翻修成本。一年改造80家店的话,投入就是一个亿。未来呷哺可能会进入一个低速增长状态。

但接近呷哺的知情人士却对记者表示,目前呷哺升级后的门店面积增加了,翻台率确实会降一点。而且一系列升级背后,其实也为将来的下午茶和晚间时段预留氛围和环境,也就是说,目前呷哺正在通过第三方研发下午茶等一系列产品,未来有可能进一步增加翻台、坪效和利润率。

“顾客停留的时间会长一些,他可能多点一个茶点,客单价就上去了。”而且,表面上看呷哺变慢了,后台的管理实际上还是类快餐的模式,而且要求速度更快。

呷哺店面的升级,在选址等方面也提升了品牌的议价能力。据内部人士透露,有地产商主动要求从续约1年改为续约5年。

业内人士刘女士认为,呷哺的升级是必然也是必须,不做升级,利润可能会更低,因为消费者覆盖面跟不上,必须通过升级保证漏斗足够大。

机会点02

跟上消费需求转变的风向

业绩才会长久

呷哺其实是最早研究北京人生活方式的,犹如最近朋友圈里转发的热文《通勤,正在“杀死”1000万北京青年》所反映出的消费现状。“5点多起床的这波人,时间被挤占的这波人,依然是大部分追求性价比的人群。呷哺狠狠地抓住了这群人。”羽生策划合伙人边江分析说。

“一个人能快速吃饱吃得丰富。”呷哺起初的定位非常清楚,与海底捞等全国遍地开花的川式大火锅相区别,成功将火锅跟快餐结合在一起,开创了自己的新领域。再加上极高的性价比和翻台率,背后强大的系统支持,共同成就了呷哺过去18年的高歌猛进。

但2014年上市之后,整个大环境和顾客的需求在改变。快餐的模式不见得能符合顾客的需求了。顾客可能需要三五好友常聚,甚至还需要享受家庭相聚的氛围。呷哺也及时捕捉到了这样一个变化。

虽然有一种声音认为,呷哺升级店面可能会失去它的蓝海优势,从此进入竞争更加惨烈的红海市场。这种分析认为,呷哺本来定位的是一人食,客单价40多元的市场,如果客单价提高,这部分客群会难以承担,转而去消费串串、麻辣烫。而60~80元客单价的火锅市场竞争非常激烈。

实际上,目前的呷哺菜单中,也保留着相对低价的套餐,为的是吸引学生客群,因为他们是潜力消费人群,一旦成长起来,未来就能消费更高价的菜品。也就是说,呷哺的升级,是聚焦在原来的核心竞争力上做升级。

也有业内人士认为,任何刚出来的商业模式,都有可能是一个问题儿童型的模式,需要时间来进行市场培育,有可能跑一段时间就是现金牛模式。

机会点03

野心不只放在餐饮

食材是个巨大的扩展项

上半年,呷哺外送总体业务收入相比去年同期提升近120%,覆盖城市由去年同期的4个增至一二线超过55个城市。

在外送业务上,呷哺的野心不只在餐饮本身,还在做食材这个巨大的扩展项。

呷哺在2016年推出“呷哺小鲜”,不仅包含火锅外送,还配送生鲜食材。2017年,呷哺还创新性地推出单锅煮制、小份配送的“呷煮呷烫”(类似麻辣烫、冒菜的形式),也获得了较高增速。和其他火锅品牌只做单一的火锅外卖相比,呷哺的外卖业务线可以说是很丰富了。

进入2018年,呷哺投入了大量市场活动,用于提升上述外送产品的知名度。特别在品牌力较弱的上海,推广力度更大。

一系列发力动作也反哺了营收。2016年,外卖收入430万元;2017年,增长至1270万元;2018年上半年,就达到了820万。

不过,总体而言,呷哺的外卖今年上半年的营收,仅占总营收的0.39%,尚处于探索期(产品、物流、选址方面都尚未成熟),但这一块未来发展的空间比较大。

生鲜配送在中国虽已发展十余年,但预期规模高达千亿的市场只勉强打开了3%。其中一个很大原因就是——需求端的规模迟迟没有起来。因为过去,家中的买菜权大多掌握在妈妈、奶奶辈手里,她们更倾向于去线下购买生鲜,而生鲜电商的目标群体则更多是熟悉互联网的80、90后。

如今,餐饮品牌借助外卖的形式配送生鲜正好可以切中这部分消费群体,实现零售增量。

“反正送什么都是送,既然顾客有需求为什么不去满足。”据接近呷哺的知情人士称,因为呷哺本身有蔬菜基地,整个上游供应链比较成熟稳定,具备做生鲜配送的优势。所以,呷哺有意将这块业务做起来,今年下半年或者明年会重点推广。据悉,呷哺甚至还打算把调料外送拉出来单做。

“小火锅外送也是趋势。”在羽生策划合伙人边江看来,呷哺的火锅外送定位于1到2人食,客单价不到100元,契合了火锅外卖主流消费群对便捷、卫生、低客单价的需求。

目前业绩表现最亮眼的呷煮呷烫,弥补了传统火锅外送配送成本高,操作复杂的痛点,也迎合了上班族午餐想吃火锅的需求。

机会点04

湊湊单店营收是呷哺的5~8倍

“火锅+茶饮”模式引发跟风

呷哺虽然过去18年所向披靡,但只是占领了大众火锅市场(中低端市场),而贺光启希望能覆盖更广泛的消费人群。2016年6月,呷哺推出了定位中高端的副牌湊湊,营造聚会场景,客单价在130元左右,直接跳过了80~120元这一竞争十分激烈的火锅市场,在偏高的价位上与海底捞直接展开竞争。

年中报显示,今年上半年湊湊营收达到1.9亿元,相比去年同期3280万元,增加497.3%。净利润2280万元,而去年同期是亏损1030万元。

营收的增加,主要由于扩张新店,上半年新开7间。湊湊目前共有36间餐厅。

记者在湊湊CEO张振纬的朋友圈里看到,8月10日,湊湊在上海日月光的新店(全国第36店),开业第一天营业额达到55894元。

据知情人士介绍,在营收方面,湊湊成熟期的单店营收约为2000-2500万/年,约为呷哺门店的5~8倍,如果完成120家的开店,就相当于再造了目前的呷哺体量。湊湊的坪效更高,能达到5-6万,约为呷哺的2-3倍,能提供更高的净利率水平。

和其他火锅品牌相比,湊湊最大的特点是“火锅+茶饮”的创新模式。张振纬曾向记者透露,茶饮贡献了湊湊门店大约20%的营业额。未来,湊湊火锅也将会把茶饮独立出来,推出新的茶饮品牌“茶米茶”。

模式新颖加上装修风格独特,湊湊一经面世就引发了其他火锅品牌跟风。在今年,甚至出现了火锅店集体卖茶饮的现象:小龙坎推出自己的茶饮品牌“龙小茶”,渡娘火锅推出了“渡娘的茶”,小辉哥火锅,在店内开设茶饮售卖区……

现在,湊湊被商业地产看重,集团也有意占领成熟商圈的制高点,然后快速开店(7、8两个月就开了8家)。所以,未来湊湊的业绩可期。