上市餐企转战新零售,净利润率升至18.3%!

Bob Evans是在1963年就成功在美国上市的老牌连锁餐饮企业; “餐饮+零售”的标杆案例:在2017年完成餐饮业态到流通食品企业的战略转型,将餐饮业务打包出售,集团战略聚焦在流通食品的零售业务。

01

Bob Evans的集团业务 由哪几方面构成?

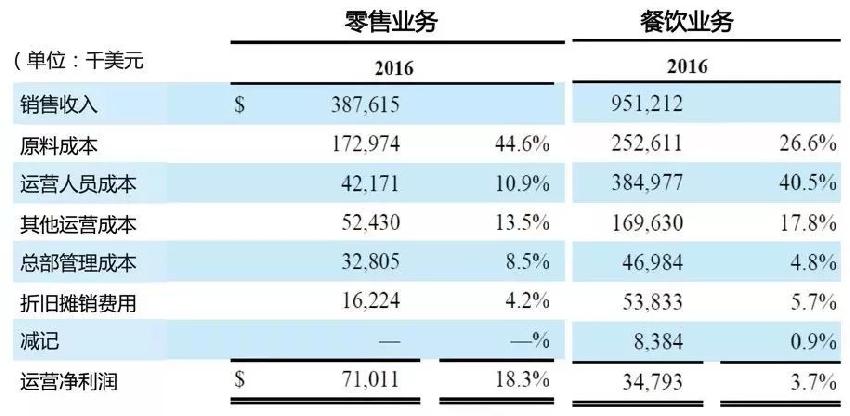

●集团2016年营收主要来源于两块:餐饮业务和零售业务;

●餐饮业务占比72%,零售业务占比28%,Bob Evans是美国市场头部的冷藏及冷冻食品生产商。

02

Bob Evans 餐饮的定位是怎样的?

●Bob Evans餐饮品牌是针对家庭群体的正餐定位,包含堂食和外卖业务,全时段经营,从早上6点到晚上10点;

●2016年年营收9.6亿美元(约合人民币61亿元);

●截止到2017年,品牌在全美共有523家门店,高峰期间曾达到过600+门店;

●堂食人均消费9.44美元(约60元人民币),每日到点客流稳定在500人次。

03

零售板块的经营情况如何?

●零售板块年营收连续五年增长,2017年达到3.95亿美元(折合25亿人民币)

●销售渠道分布在全美3万多个零售店。

04

Bob Evans的零售模式 具备什么核心优势?

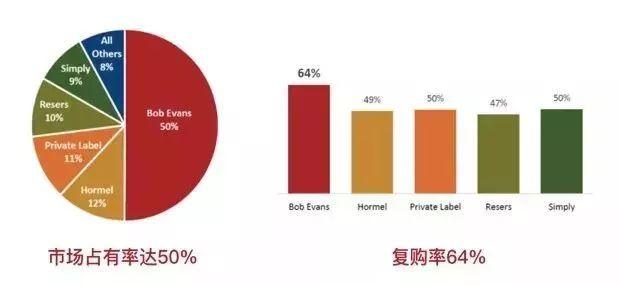

●规模优势:以其中一条产品线冷藏小食系列为例,Bob Evans在整个市场占有率达到50%,占据绝对No.1地位(Note: 不像高度分散的餐饮模式,零售模式下的产品一旦具备了品牌认知,将会收获极大的规模优势,快速渗透目标市场);

●客户粘性:复购率达到64%(Note: 注意其他竞品的复购率也都普遍在50%上下,可见零售化产品的用户粘性相比于餐饮要普遍更高)。

05

从餐厅到零售, Bob Evans的战略转型

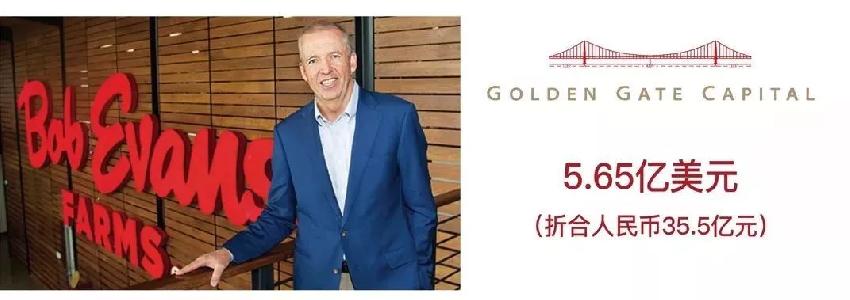

●2017年4月,Bob Evans将餐厅业务整体打包出售给私募基金,价格为5.65亿美元(人民币35.5亿元);

06

Bob Evans转型的4大原因

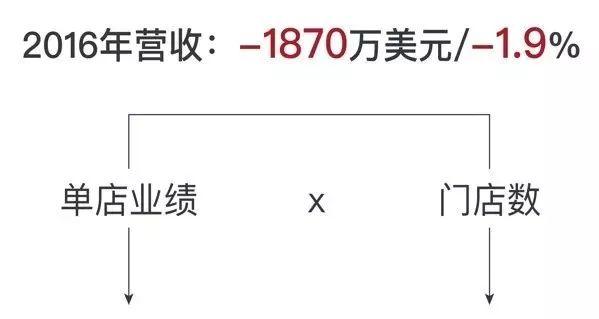

1.餐厅业务停滞不前

●餐饮业务,止不住连续下滑的颓势;

●从质和量上,都有问题,单店业绩和门店数都面临很大的压力。

①堂食萎靡,单店业绩下滑

②连续关店,门店数下滑

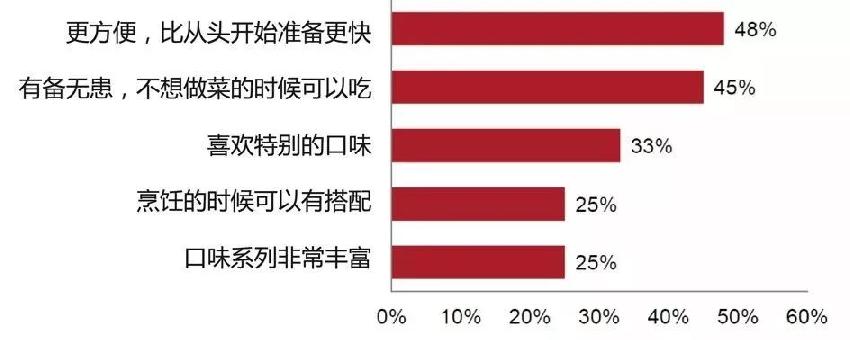

2. 消费者需求的变迁

●方便快速+质量有保证+口味多元化

●消费者购买预包装食物的意愿更加强烈:

3. 机构冗余,定位聚焦到成本结构更优的商业模式

●零售业务的运营净利润达到18.3%,对比餐饮业务只有3.7%;

●餐饮业务出售后,人员规模由33000+人缩减到1000+人;

4. 来自资本市场的压力

● 传统餐饮行业的估值倍数仅有8xEBITDA,相比之下,快消属性的预包装食品估值达到14xEBITDA。

相同的企业经营盈利状况之下,预包装食品的零售模式,相比于传统餐厅业务,要获得更高的估值;

07

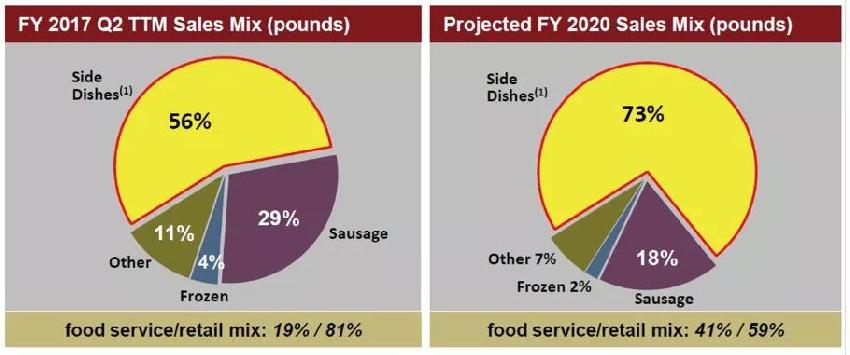

四条产品线, 四个发展策略

08

提前做好3年战略规划

●2张表分别是2017年,和2020年,四条产品线销售量的预估;

●对机构的2B业务比重增加,更高效利用的现有产能。Tips:餐饮企业有多少能对自己未来3年进行合理的规划,没有规划,你的产能都是没办法提前安排的。

09

工厂的产能优化

●5家自有工厂,负责不同产品线的生产;

●20家生产外包合作伙伴,在需求高峰的时候形成有效补充,在17年这些外包生产占到整体产能约17%。